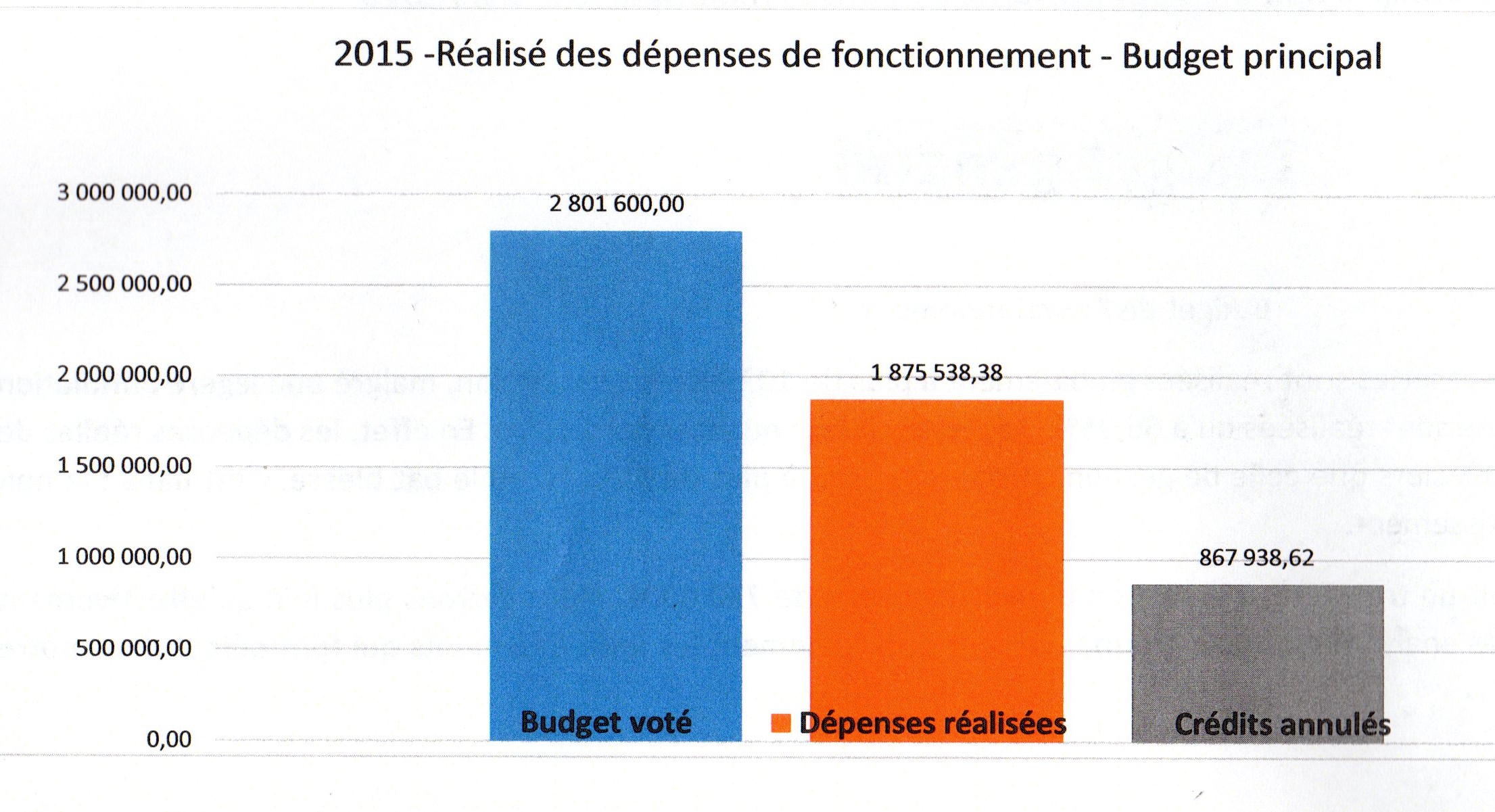

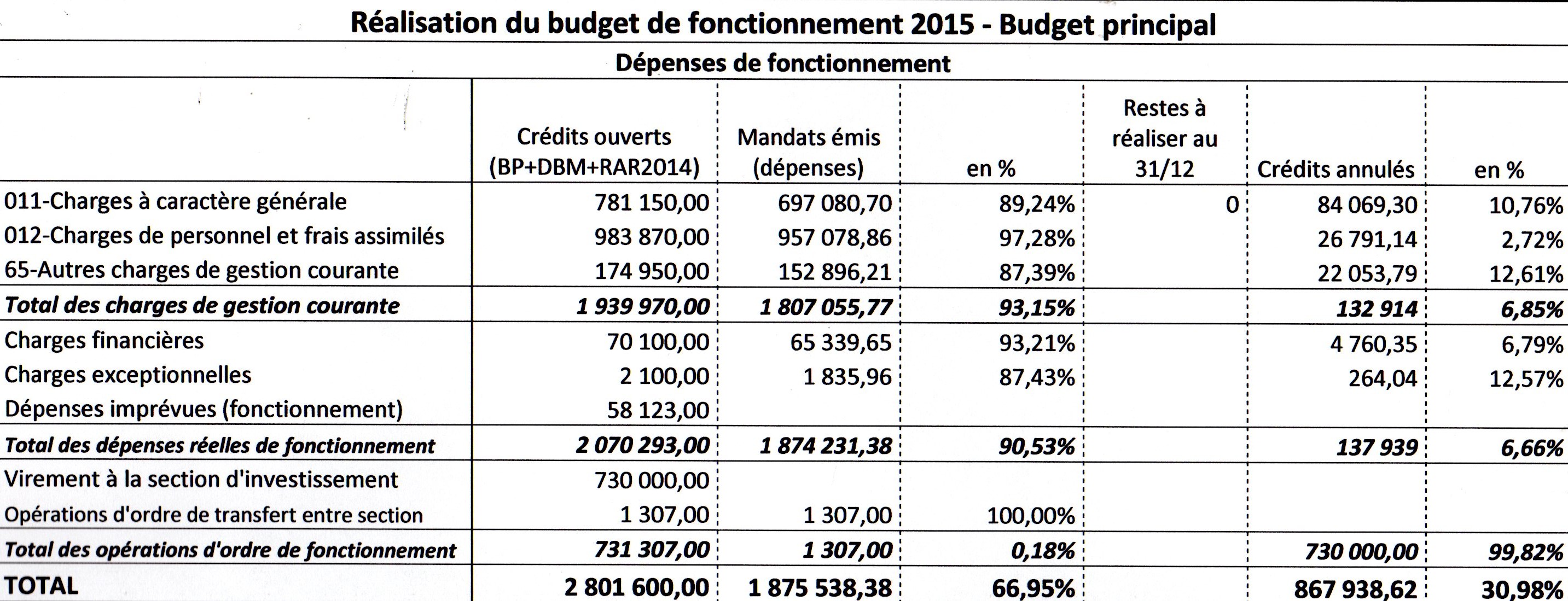

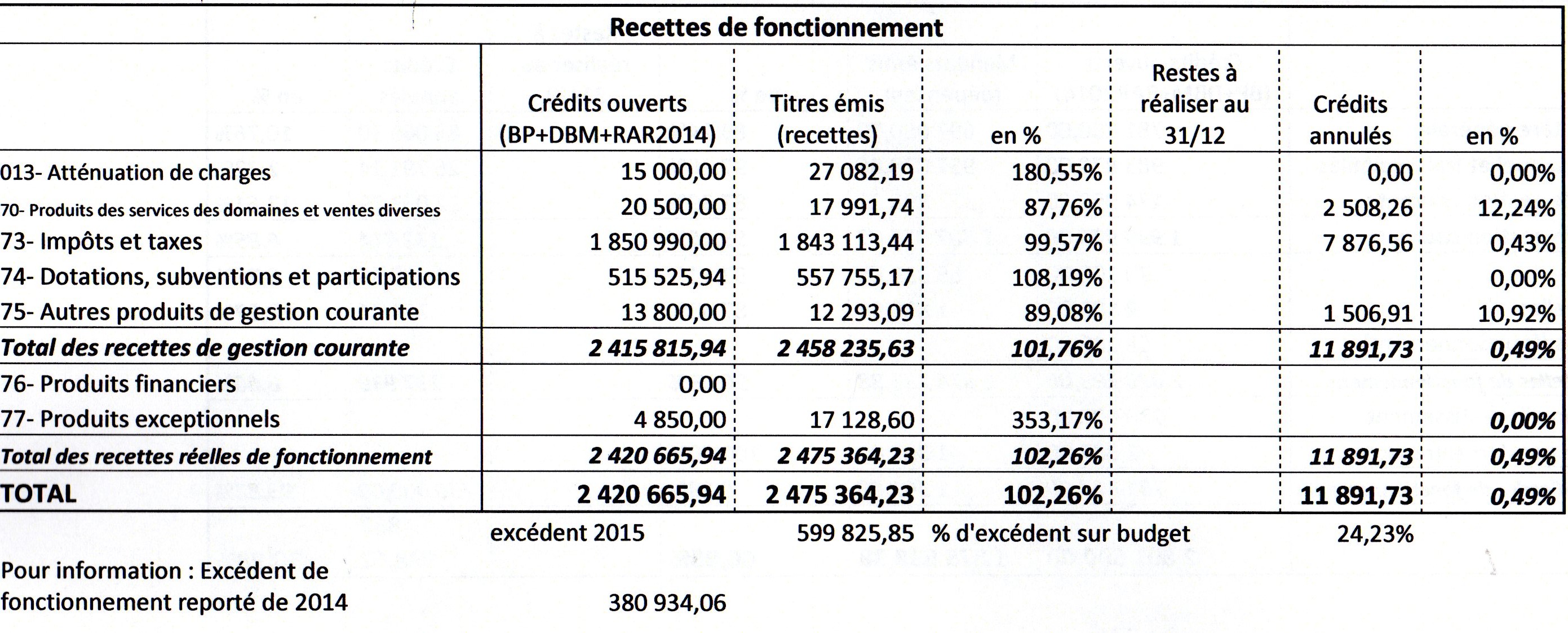

Budget de Fonctionnement

L’analyse en téléchargeable:2015-analyse_de_réalisation

Tout d’abord, l’on constate qu’alors que les recettes sont réalisées globalement à plus de 102% de leur prévision, malgré une légère annulation des crédits en recettes, les dépenses, elles ne sont réalisées qu’à 66,95%. Toutefois, il faut nuancer cet aperçu. En effet, les dépenses réelles de fonctionnement sont réalisées à plus de 90% alors que celle de gestion courante le sont à plus de 93%. Là où le bât blesse, c’est dans : la non réalisation du virement à la section d’investissement.

En effet, alors que le budget 2015 prévoyait un transfert à la section d’investissement de 730 000€. Nous verrons plus loin qu’effectivement comme cela a toujours été approché par les analyses de notre groupe, ce sont principalement les investissements qui font défaut dans notre Commune.

Par ailleurs, avec un excédent global de près de 600 000€, on peut encore se demander ce qui justifie l’augmentation des impôts décidés chaque année au rythme de 2% l’an minimum, et ce au titre de la Commune, sans tenir compte de l’augmentation des bases décidée par l’Etat qui permet déjà d’augmenter le produit des taxes pour la Commune. Les Génovéfains ont droit à la double peine. Un point d’augmentation de la fiscalité locale représente environ 18 000€ à la charge des habitants. Les crédits annulés en dépenses représentent plus de 6 points de fiscalité. Ne parlons pas de l’excédent.

Globalement, cette réalisation fait ressortir une bonne situation de la Commune mais une sous réalisation des investissements, tant dans le budget général et de façon encore plus marquante sur l’assainissement.

Toutefois, d’une manière générale, les Communes n’ont pas à présenter d’excédent trop important. En ces temps où l’Etat quel que soit le Gouvernement en place entrevoit dans la baisse des dotations des sources d’économie, ce type de situation peut lui fournir arguments.

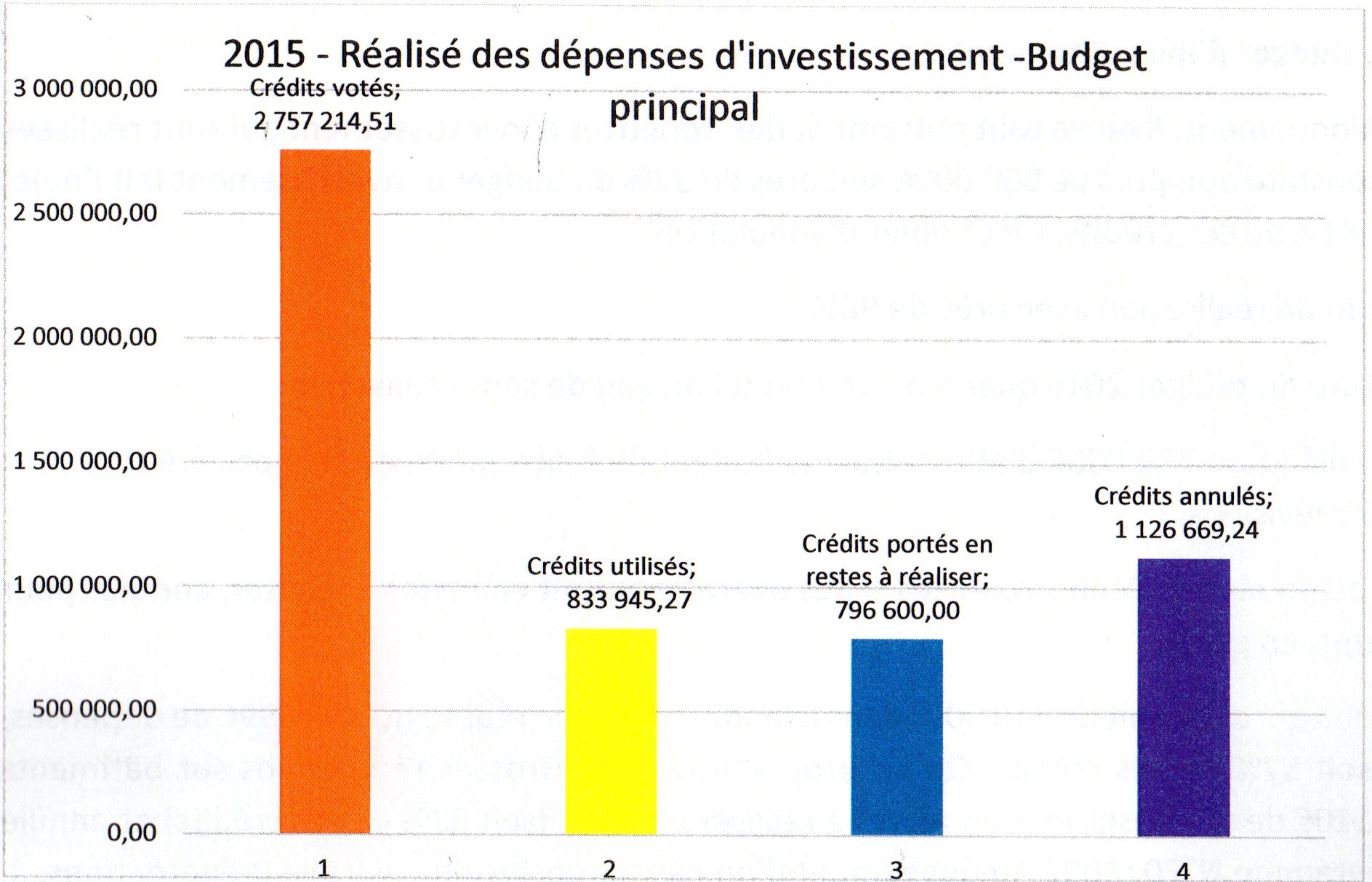

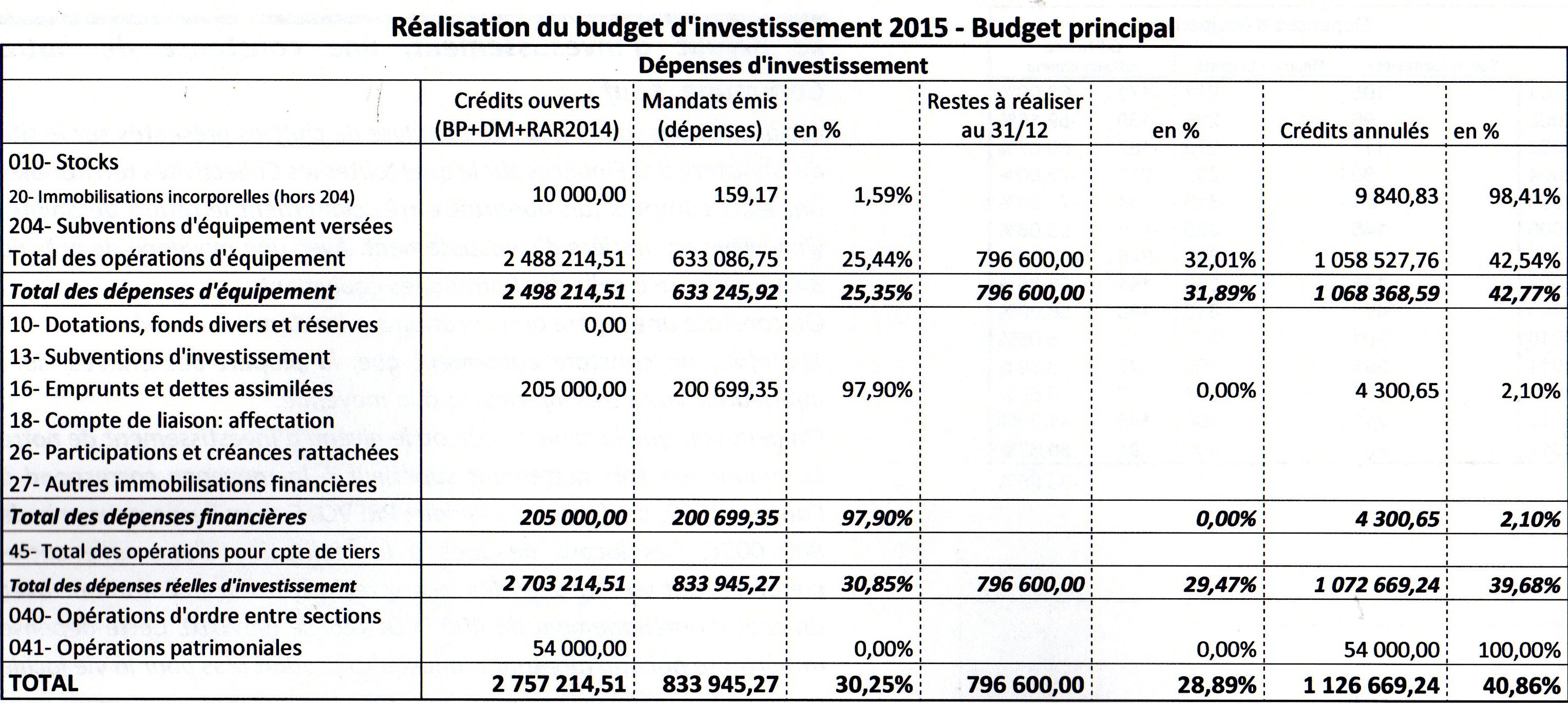

Budget d’investissement

Si l’on a pu voir un assez bon niveau de réalisation en fonctionnement. Il en va tout autrement des dépenses d’investissement qui sont réalisées pour à peine plus de 25% en dépenses d’équipement. On constate que près de 800 000€ soit près de 32% du budget d’investissement fait l’objet de restes à réaliser et que plus de 1 068 000€, soit près de 43% de ces crédits, font l’objet d’annulation.

Les opérations financières font l’objet, elles, d’un bon niveau de réalisation avec près de 98%.

Des questions peuvent se poser sur la sincérité de la structure du budget 2015 quand on voit un tel niveau de sous réalisation.

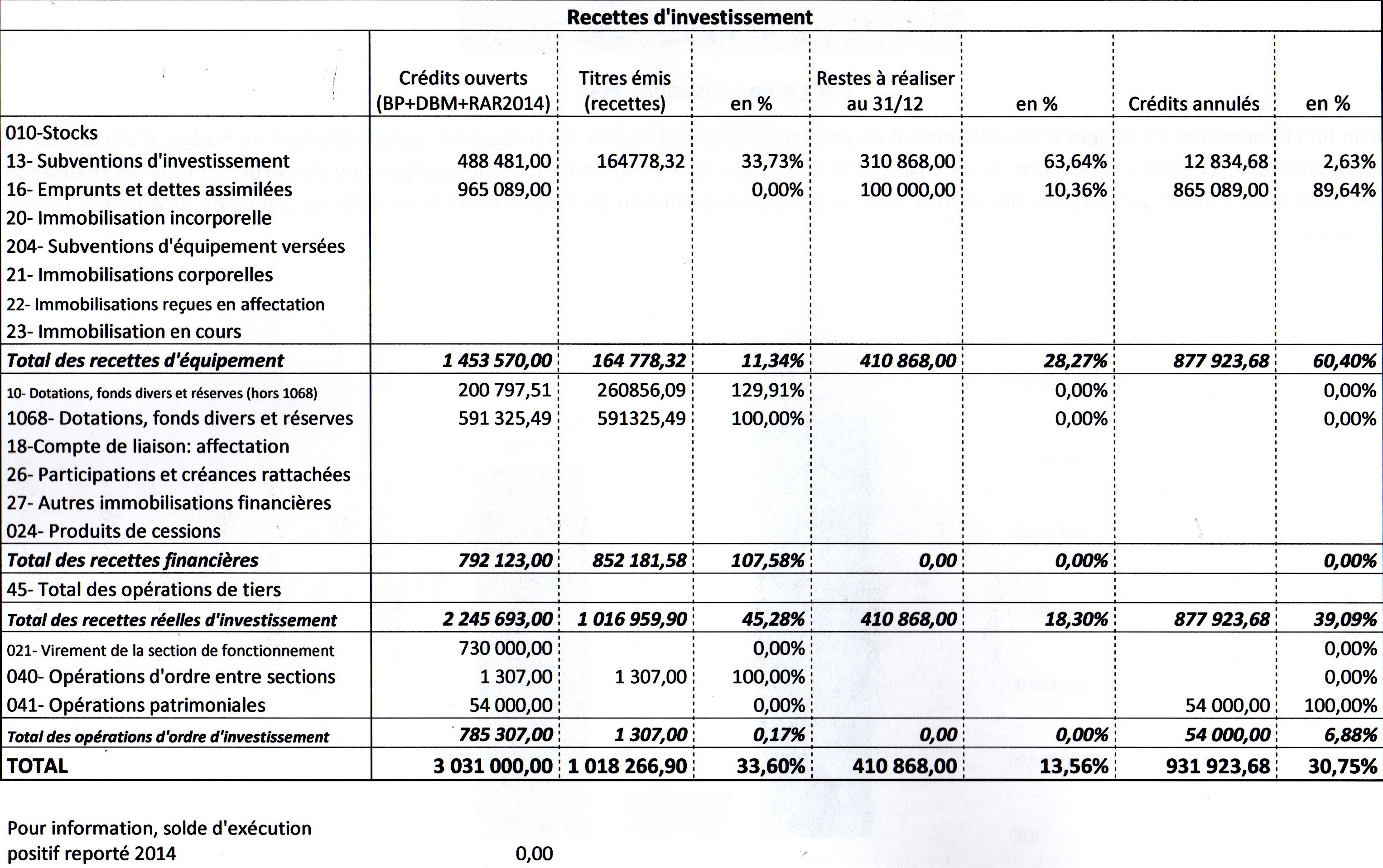

L’on peut voir dans les recettes d’investissement, que le transfert de 730 000€ d’affectation du budget de fonctionnement n’a pas été réalisé et ce en raison du faible niveau de réalisation par rapport aux prévisions.

Ce budget est organisé en programmes dans lesquels sont attribués les crédits, reportés si des opérations sont en restes à réaliser, annulés pour la part non consommée si le programme est terminé où remis en cause.

C’est ainsi qu’un programme N°20- Sécurité routes et trottoirs qui disposait de 310 000e dans le budget 2015 ne réalise que 53 559€ de dépenses, met 77 000€ en restes à réaliser et annule la 179 440€ soit 57% de ses crédits. Qu’un programme N°71 Grosses réparations

sur bâtiments communaux disposait d’un crédit de 180 000€, réalise 82 110€ de dépenses met en restes à réaliser 60 000€ (soit 33% de ses crédits) et annule près de 38 000€ soit plus de 21%. Qu’encore un autre programme N°2011002 Aménagement d’un espace socioculturel (salle Prévôté, tiens…), dispose d’un crédit de 275 000€, en dépense 3 810€ soit un peu plus de 1,3%, en porte 72 000€ en restes à réaliser, et 199 190€ en annulation de crédits soit plus de 72% des crédits. Faut-il rappeler que ce bâtiment acheté en 2008 attend toujours de connaître son devenir.

Ces quelques exemples sont édifiants sur la mauvaise utilisation de nos finances locales.

Il ne suffit pas de programmer. Il faut réaliser.

|

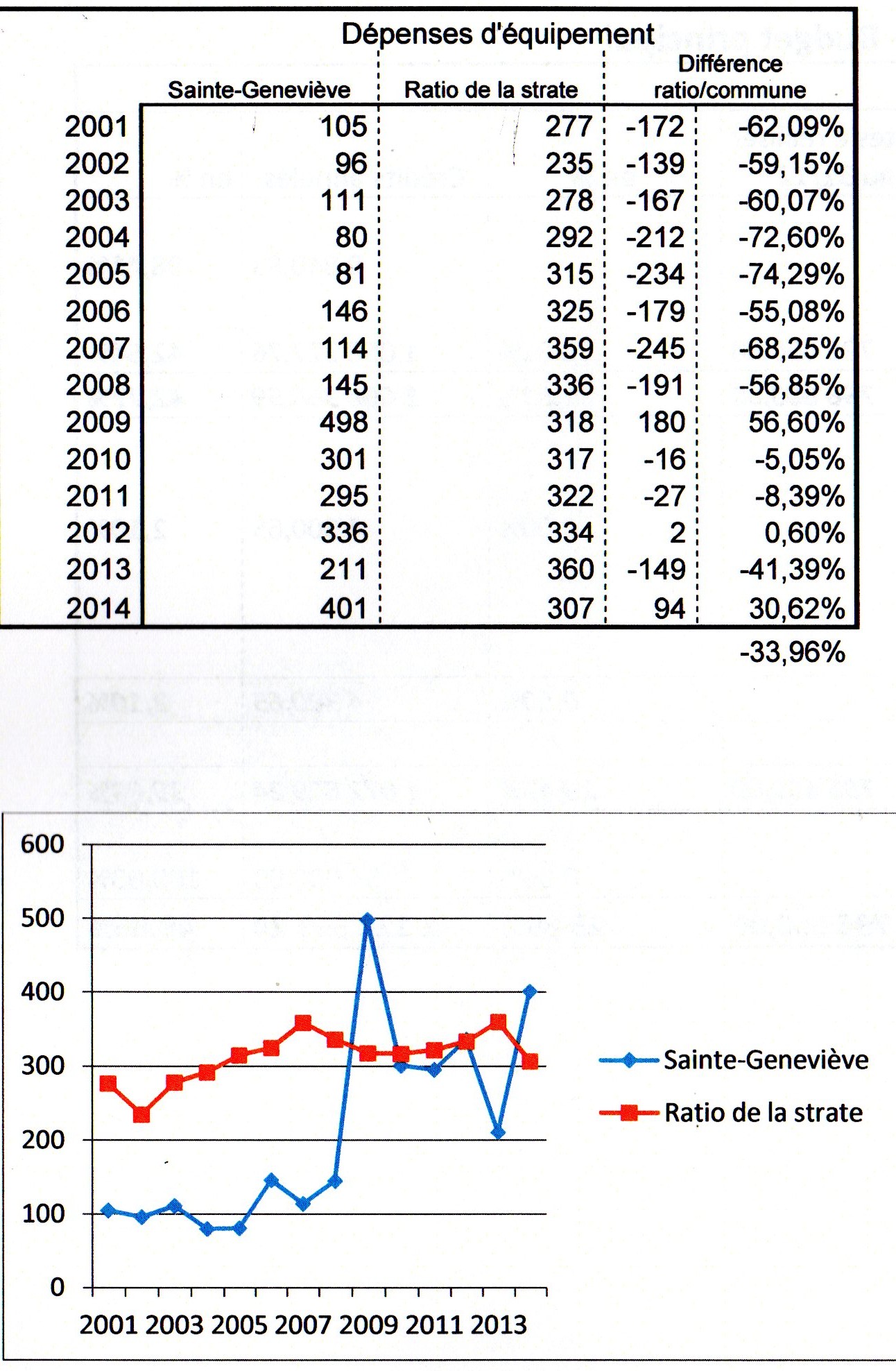

Le défaut d’investissement, une constante de notre Commune, sauf …: Les graphiques joints issus de l’analyse de chiffres présentés sur le site du Ministère des Finances sur lequel toutes les Collectivités territoriales ont leurs comptes fait apparaître très clairement le retard de Sainte-Geneviève en matière d’investissement. Avec une moyenne de près de 34% inférieure à celle des Communes équivalentes. On constate une légère amélioration sur les dernières années. Toutefois, on constate également que, la plupart des années, sont inférieures, voire très inférieures à la moyenne. On peut voir que la seule année où le niveau d’investissement de notre Commune est très nettement supérieur à la moyenne correspond à l’année, 2009, et à l’achat des locaux PREVÔTE, à La Fusée pour près de 800 000€. Ces locaux destinés à la réalisation d’une salle socio-culturelle, ont vu s’installer les locaux techniques de la Commune avec un coût d’aménagement de 400 000€ réalisé en 2010. Cette dépense importante par son montant n’a pas jusqu’ici produit plus pour la vie locale et constitue un investissement pour rien, les emprunts contractés pour son achat pèsent pour près de 40 000€/an sur les finances locales. On appréciera le sens de l’investissement utile de cette majorité. Non seulement, elle investit peu mais elle investit mal à propos et de façon couteuse…

|

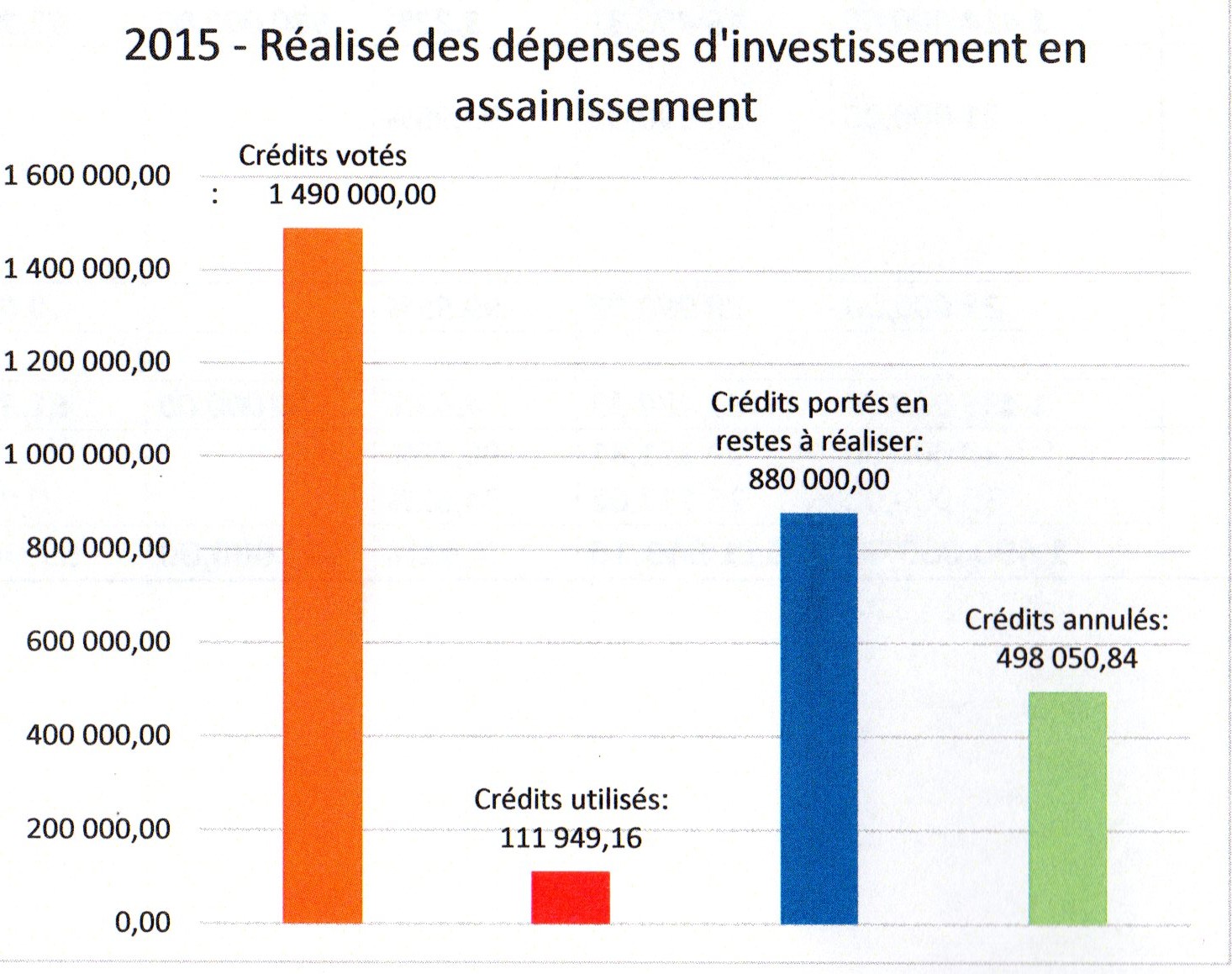

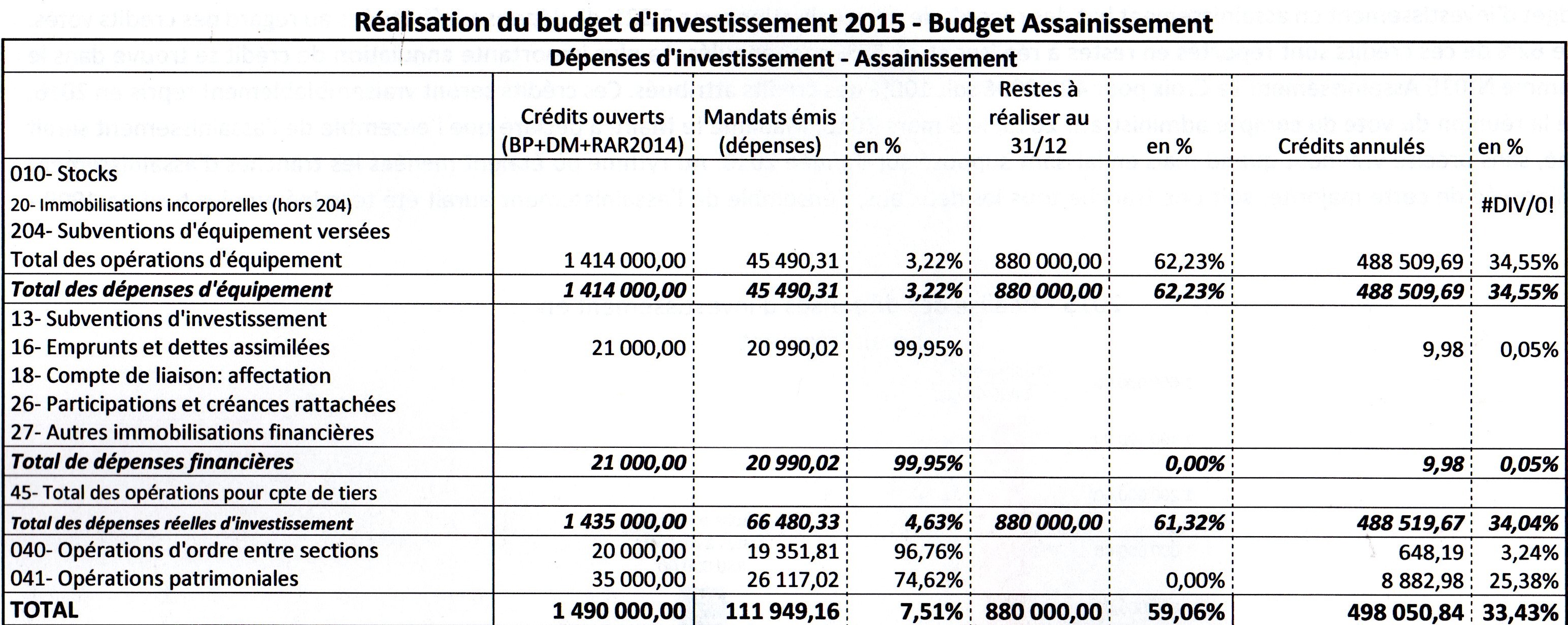

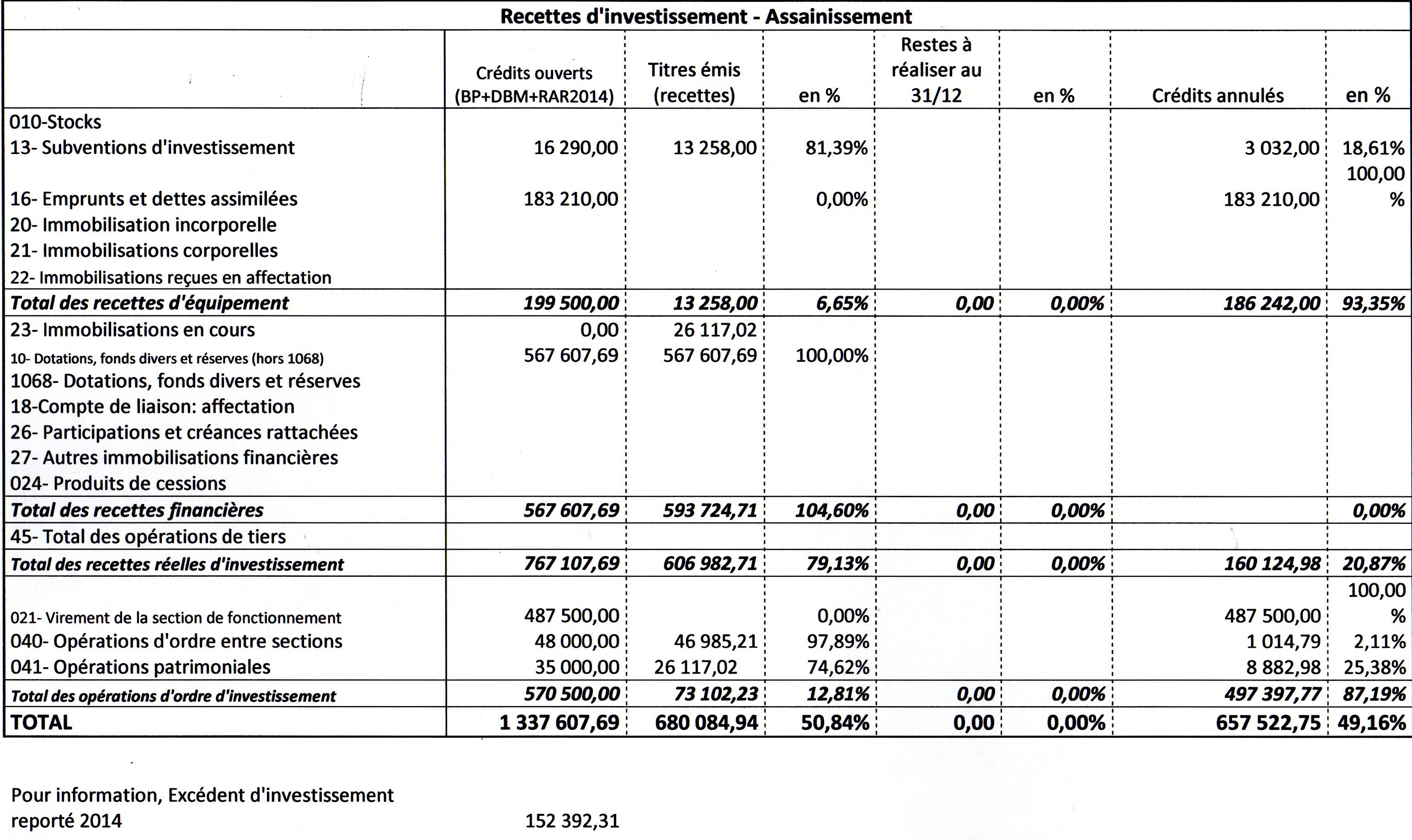

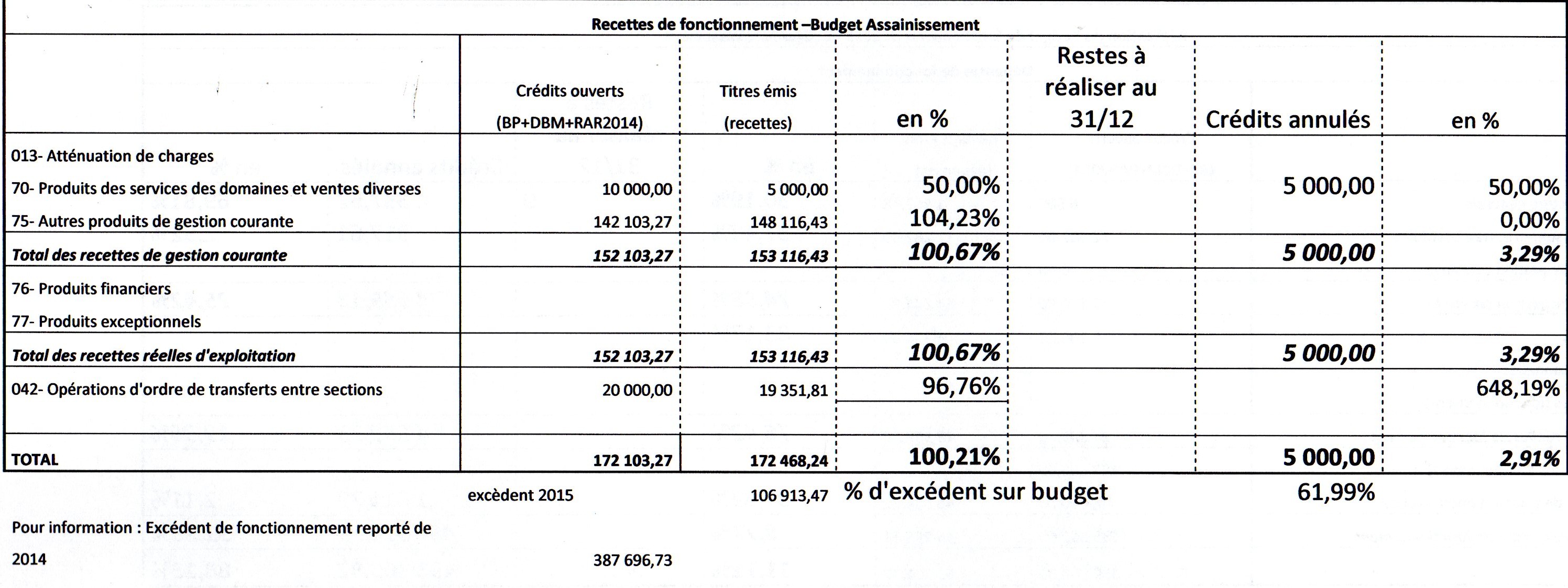

Budget d’assainissement

Budget de Fonctionnement

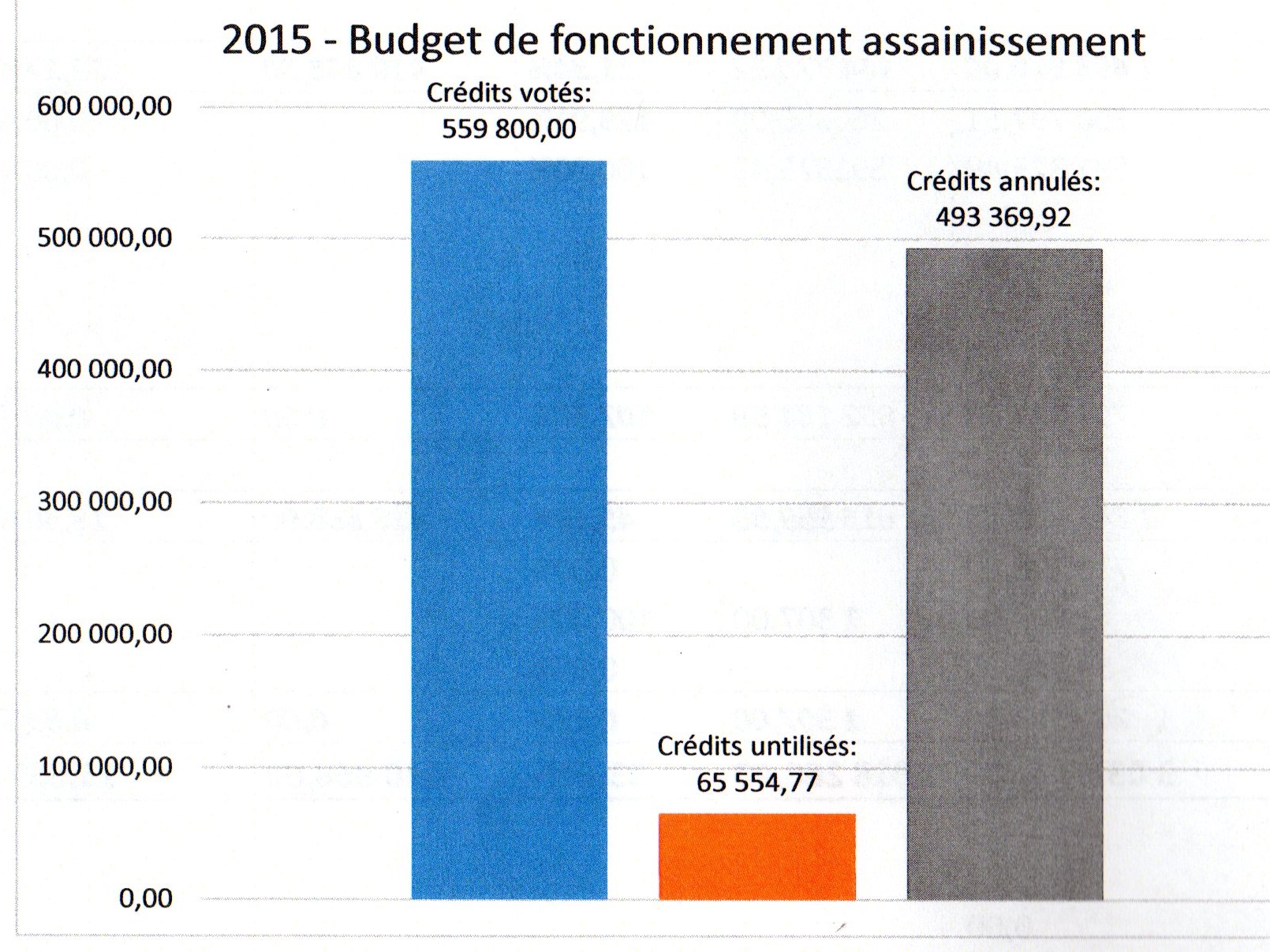

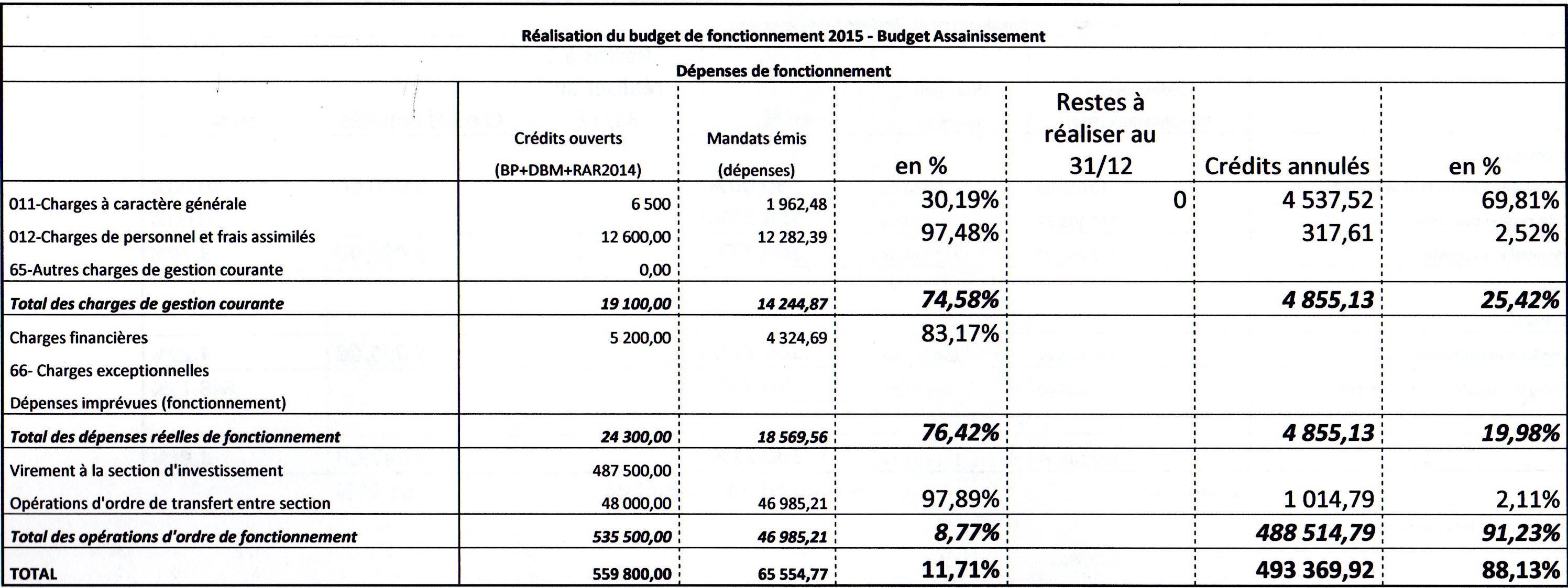

La partie fonctionnement du budget d’assainissement ne présente pas grand intérêt. Ce budget est essentiellement un budget d’affectation de dépenses affectées. Toutefois, là encore, la défaillance de réalisation en investissement vient quelque peu perturber le taux de réalisation, puisque celui-ci ne s’élève qu’à 11,71% des crédits votés pendant que le niveau de crédits annulés se porte lui à plus de 88% de ces mêmes crédits votés.

Budget de d’Investissement

Le budget d’investissement en assainissement bat des records de non réalisation avec 3,22% de dépenses effectuées au regard des crédits votés. Plus de 62% de ces crédits sont reportés en restes à réaliser et 34,55% sont annulés. La plus importante annulation de crédit se trouve dans le programme N°015 Assainissement La Croix pour 480 000€ soit 100% des crédits attribués. Ces crédits seront vraisemblablement repris en 2016, lors de la réunion du vote du compte administratif 2015, le 3 mars 2016, Madame le Maire a déclaré que l’ensemble de l’assainissement serait terminé, sans précisé vraiment quand mais en laissant supposé sur l’année 2016. Au rythme où étaient menées les tranches d’assainissement avant l’arrivée de cette majorité, soit une tranche tous les deux ans, l’ensemble de l’assainissement aurait été terminé au plus tard en 1999 -2000.